以AI進行投資分析, 財報大數據擷取(一) -台灣上市櫃公司財報參數與股價報酬率的實證研究

2025 Sep 17 體驗與心得

作者: 劉少勲博士

在我們的投資領域中, 最關鍵的問題是「某些財報指標是否真的會影響股價?」,某個我們觀察的東西(參數、指標.....)是不是跟股價有某一時間段上的關係!?

舉例來說:若是以短線KD指標來看,它是建構在9、14天的RSI指標所形成的快慢線,其間的差值、黃金交叉、死亡交叉的現象判斷上。所以若靠KD這種俗稱的「轉折指標」來做交易的交易者們,想要看到的就是在9-14天的股價表現, 是不是滿足KD指標的變化?

同理,對我們嚴謹的價值投資者而言,重點是有沒有甚麼財報指標、參數,能讓我們買進後,能在財報公布週期.....「一季」左右,股價有上漲的表現?

過去我們研究價值投資的經典書籍,都提到許多「經驗公式」,像是:本益比法(PE)、股價淨值比(PB) 、淨流動資產價值法(NCAV)與未來現金流折現法

本益比(Price-to-Earnings Ratio, PE)

公式:: 現價÷ 每股盈餘(EPS)

意義:: 投資者需要花費多少年才能透過公司獲利回本。

適用情境:: 適合營運和獲利穩定的企業。

股價淨值比(Price-to-Book Ratio, PB)

公式:: 股價÷ 每股淨值

意義:: 衡量股票價格相對於公司淨值(股東權益的總值)的比例。

適用情境:: 適合景氣循環股、或有大量固定資產的公司。

淨流動資產價值法(Net Current Asset Value, NCAV)

公式:: (流動資產– 總負債) ÷ 發行股數。

意義:: 評估在變賣所有流動資產並償還所有負債後,每股剩餘的價值。

未來現金流折現法

公式:: 企業價值= 未來現金流/ (1+折現率)^n

意義:: 估算一家公司未來所能產生的現金流的現值,以評估其內在價值。

適用情境:: 適用於有穩定現金流預期的企業,但需準確預估未來的現金流和折現率。

這些公式都有其代表的深度概念,也在過去的某些時段帶來不錯的價值投資報酬,只是這些概念或許過一段時間後會被「破解」(大家都做一樣的事情, 報酬率會減低, 漸漸輸給大盤指數),往往因市場快速調整而逐漸失效。若僅依靠經驗,投資人容易落入「公式過時」的困境。因此,我們引入嚴謹的統計方法,透過大數據實證來驗證財報參數與股價之間的真實關聯。

而且在有嚴謹的科學背景的人士的眼中,公式若只是憑藉經驗,而非立基於統計的架構下;沒考慮隨著時空環境的變革、產業的更迭,公式的有效性及報酬率是不是有更動?倘若失效的話,我們要怎麼應對?照過去價值投資前輩的做法,僅能被動的等待公式有效的狀態回歸!

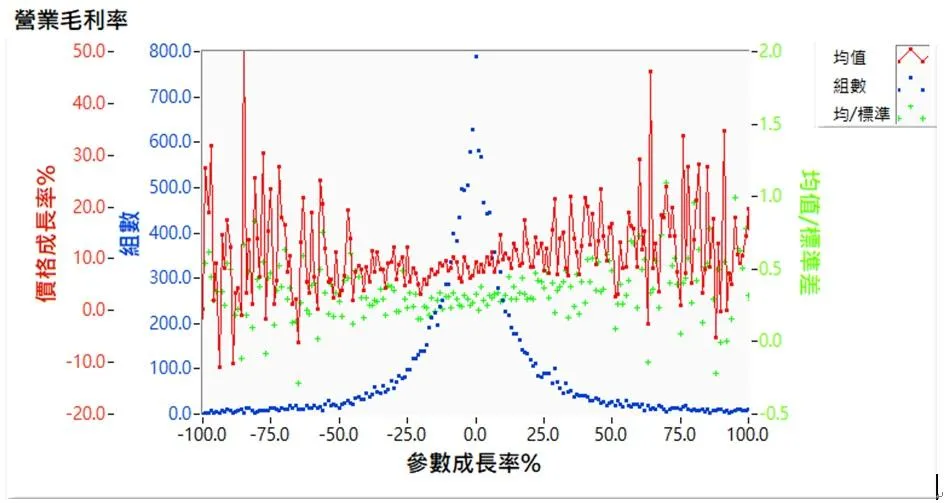

因此,去年我們用統計的方式,統計各個財報參數公布後,其股價變化的情形,做成二維的點狀分布圖。我們蒐集台灣上市櫃公司多年的財報數據,檢驗各參數與後一季股價報酬率的關係。主要方法包含:

- 迴歸與點狀分布分析:透過線性斜率檢驗參數與股價的正負相關性。

- 對照組:將選股組合的報酬率與加權指數進行比較,以檢視其超額報酬與穩定性。

若財報參數在這個範圍外,可能就成非線性(散狀不容易畫成一條線)的發散,我們也就認為此時財報參數處於一個(不合理的)無效範圍。

所以就可以將正相關斜率最大的前五名財報參數與其範圍取出,製成下表!

上圖表就是我們週報使用的參數圖表!

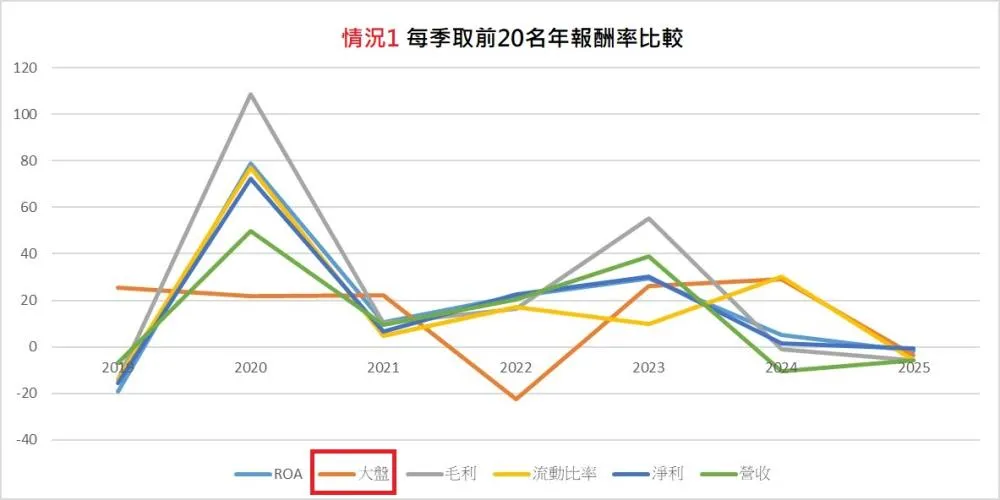

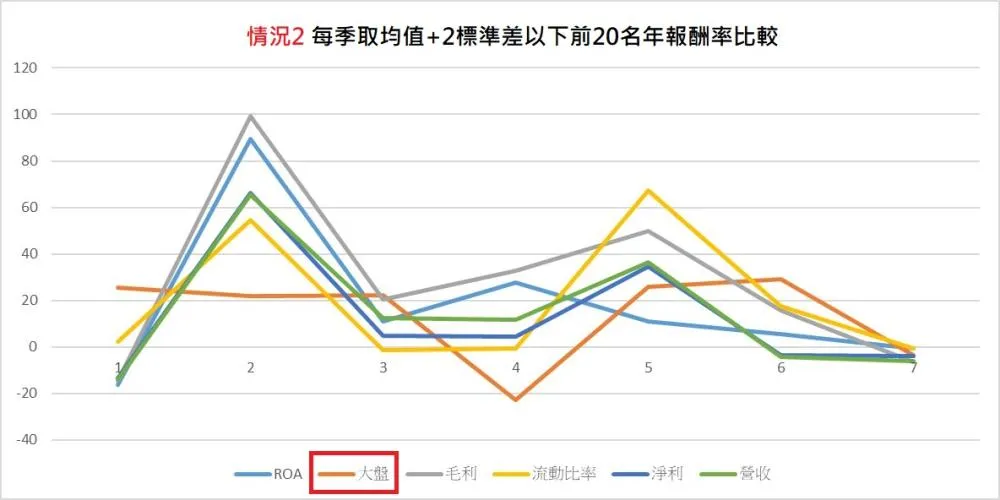

上圖表就是我們週報使用的參數圖表!但是,雖然這麼做很科學,卻不直接。因此今年度我們新加入了另一種分析法,直接統計該參數前幾名的投資報酬率,但為了不要落入上述的「非線性」範圍,我們做了三種篩選情況:

三種篩選條件:

- 參數最大值往下排列前20名

- 參數均值 + 2倍標準差往下排列前20名

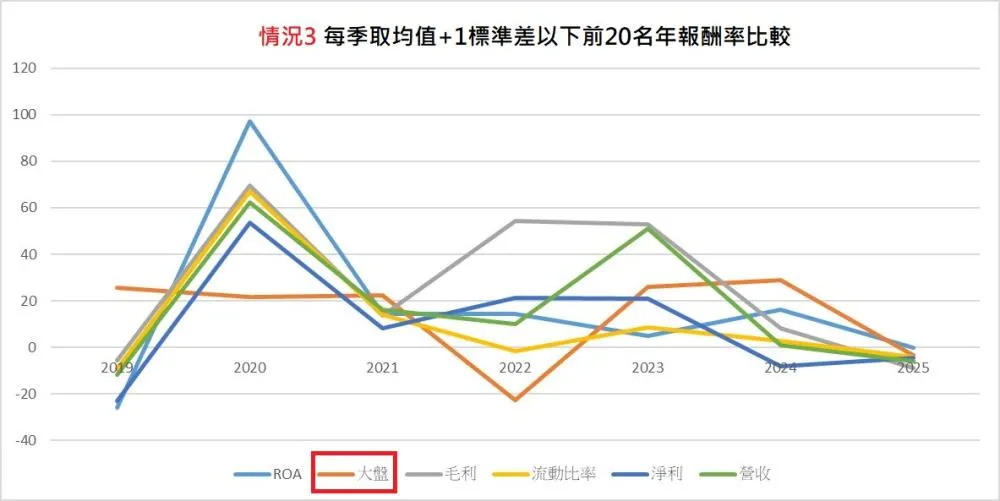

- 參數均值 + 1倍標準差往下排列前20名

在此三種情況我們將各年度的報酬率匯製成折線圖,對比與每年加權指數的報酬率,可以看到使用單一財報指標在三種情況下,報酬率都平均比大盤好,接下來要研究其選出標的報酬率的波動度(分散度)的狀況。

如同下列三圖表的結果,在此類統計中, 1情況中(直接取前20名),用單一財報參數選股的表現,近五年平均報酬率明顯比加權指數好;甚至比較跟2、3情況中的『平均報酬/分散度』,情況1沒有明顯的非線性表現,且整體穩定性相對較優,因此最後我們選擇了1條件!

實證結果:最具相關性的財報指標

分析結果顯示,在三種篩選條件下,單一財報參數選股的平均報酬率普遍優於大盤。其中,直接取「前20名」的方式表現最為穩定,波動度也相對較低。

經統計,我們篩選出 前五大與股價報酬率最具相關的財報參數,並整理其合理範圍。這些參數在歷年檢驗中,展現出明顯的正向關聯,對於投資判斷具有高度參考價值。

討論:數據分析對價值投資的啟示

過去的價值投資依靠經驗判斷,而此次研究以統計數據佐證,凸顯出以下啟示:

- 單一指標已能提供超額報酬。

- 對一般投資人的價值:本研究提供了明確的統計依據,使投資判斷不再只靠經驗,且可應對公式隨時間與市場組成的無效性。

今年接下來的研究方向與目標是:

1.利用上一段統計出來的條件,我們深入去分析手邊大數據庫近五年來的數十項財報參數,取出報酬率高且波動度低的前五名參數。比對之前用迴歸與點狀分布分析法取出的參數的異同!

2.將取出來的前三到五名參數,根據其報酬率/波動度的參數去複合權重形成公式,若能將前3–5名指標加權整合,可能進一步提升報酬率並降低波動度。是否比單一參數的報酬度高?

相關文章

大數據投資週報2025/02/14

上週台股走勢震盪,加權指數下跌 1.4%,但盤面焦點不再集中於半導體,而是轉向傳產與價值型股票。鋼鐵類指數 +12.7%、電器電纜類指數 +10.8%、塑膠類指數 +10.1%,強勢領漲!然而,市場權重最高的半導體類指數意外成為本週跌幅最深類股,使得大盤承壓。 價值股翻身?市場關注財報利多個股!值得注意的是,筆者持有的價值型一籃子股票本週績效回神 +3.15%,顯示市場資金開始回流至財報優異但股價尚未反應的個股,或許是多頭走勢轉向價值股的訊號。

- 2025 Feb 15

如想留言評分,請先 登入會員!