「複利」財富自由的印鈔機!經濟成長市場的自動提款機

2025 May 22 體驗與心得

複利和單利是理財中兩種基本的利息計算方式。主要差異在於賺取的獲利(利息)是否再投入? 了解它們的差異,有助於我們做出更明智的投資決策。

基本概念

- 單利(Simple Interest):每期利息(獲利)僅計算在原始本金上,利息不會再產生新的利息。

- 複利(Compound Interest):每期利息(獲利)會加入本金,下一期的利息則基於新的本金計算,形成「利滾利」的效果。

實例說明

假設你每天進行一次投資,初始資產為 1。

- 第一天賺 1%:

- 單利:1 + 0.01 = 1.01

- 複利:1 × (1 + 0.01) = 1.01

- 第二天賺 1%:

- 單利:1.01 + 0.01 = 1.02

- 複利:1.01 × (1 + 0.01) = 1.0201 >單利

- 若第二天是虧 1%:

- 單利:1.01 - 0.01 = 1.00

- 複利:1.01 × (1 - 0.01) = 0.9999 <單利

從上述例子可以看出,複利在資產增長時會加速成長,但在虧損時也會放大損失。

圖表比較

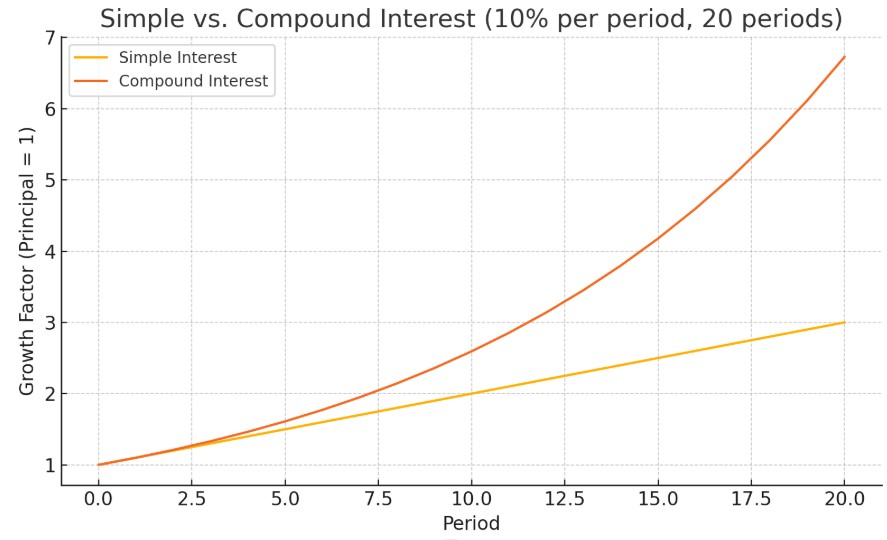

以下圖表展示了單利和複利在相同條件下的資產增長情況

繪出 20 期、每期 10 % 報酬率下「單利」與「複利」的成長曲線(本金標準化為 1):

-

單利(黃線):隨期數線性上升,第 20 期累積值為 3.0 倍(1 + 0.1 × 20)。

-

複利(橘線):呈指數成長,第 20 期累積值約 6.73 倍 (1 + 0.1)20。

圖中可以直覺地看到:多數週期都是獲利的情況下, 時間愈長,複利與單利的差距愈大。

特性比較

單利

- 資產增長速度較慢,無法充分利用利息再投資的效果。

複利

- 能夠加速資產增長,適合長期投資。

- 在虧損時可能放大損失,需謹慎管理風險。

結論

複利其威力在於時間的積累, 無論是科學家愛因斯坦或是股神巴菲特都討論提及過, 或奉為圭臬。

透過長期投資和利息再投資,資產可以實現指數型增長。然而,複利也可能在市場下跌時放大損失,因此投資者需謹慎評估風險,選擇適合自己的投資策略。

相關文章

台灣50 ETF異常領漲,竟是大盤即將崩跌的預兆?

近年來,ETF成為台灣散戶投資人的寵兒,其中「台灣50 ETF」更是許多資金的重兵駐守區。但我們觀察到一個值得警惕的現象:每當台灣50 ETF的漲幅大幅領先加權指數時,接下來往往就是大盤劇烈修正的開始。

- 2025 Jul 01

如想留言評分,請先 登入會員!